Reclamar a su seguro de automóvil después de un accidente le permite obtener un reembolso por sus pérdidas. Consumer Affairs descubrió que el 4.2 % de los conductores presentó una reclamación al seguro por colisión de automóvil en 2021, pero también se rechazaron miles de reclamaciones por una razón u otra.

Si se rechaza su reclamación, no es el fin del asunto. Puede apelar la denegación de su seguro y la mejor manera de hacerlo es con la ayuda y el apoyo de un Abogado de accidentes automovilísticos en Austin.

Comprender por qué se rechazan los reclamos, qué sucede después y qué hacer al respecto le permitirá obtener la compensación que merece.

Puntos Clave

-

Si su seguro de automóvil rechaza su reclamo, recibirá una carta de rechazo explicando el motivo y los próximos pasos a seguir.

-

Si no logra que se apruebe su reclamo de seguro, tendrá que pagar todos los costos de su bolsillo, incluidas las facturas médicas, los daños a la propiedad y las reparaciones del automóvil.

-

Las aseguradoras le permiten apelar su reclamo o presentar un reclamo por lesiones personales.

-

Las razones más comunes para el rechazo de un reclamo incluyen pólizas vencidas, cobertura insuficiente y documentación incompleta.

-

Después de una denegación de reclamo, revise la información con su abogado, reúna evidencia para construir su caso y apele y/o presente una queja oficial.

-

Contrate a un abogado para que le ayude a comprender el motivo de su denegación, construir su caso, presentar quejas y emprender una demanda contra la aseguradora y/o el otro conductor.

¿Qué sucede si se rechaza un reclamo de seguro?

Su aseguradora le enviará una carta de rechazo de reclamo si su reclamo de seguro de automóvil es rechazado. Esta carta describirá los motivos por los cuales se rechazó su reclamo y le brindará información sobre cómo puede apelar dicha decisión.

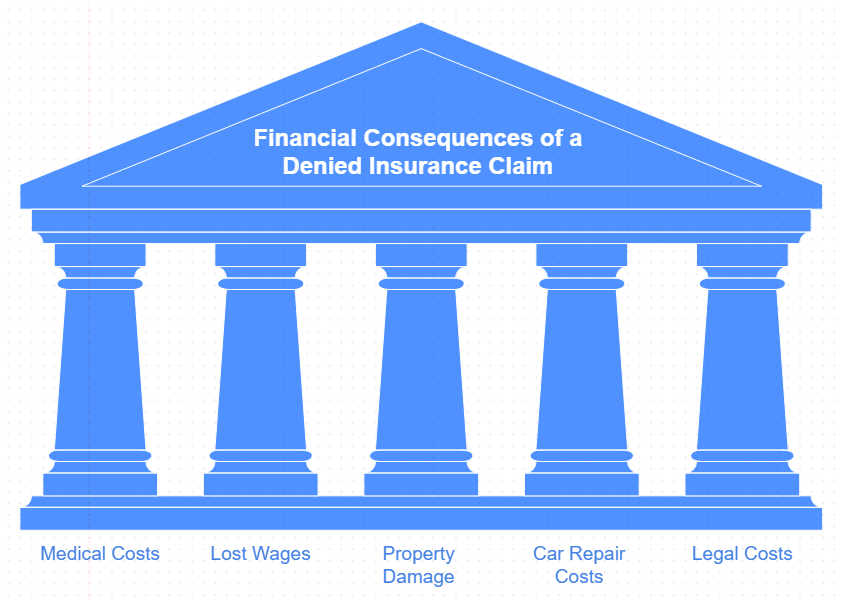

Si se rechaza su reclamación de seguro, su aseguradora de automóviles se niega a proporcionarle un pago, lo que significa que usted tendrá que pagar sus propios costos. Algunos ejemplos de estas pérdidas incluyen:

-

Costos médicos

-

Los salarios de los días de trabajo

-

Daños a la motocicleta:

-

Costos de reparación de automóviles

-

Costos legales

Puede ser devastador, pero no es algo que deba aceptarse. Existen opciones para lidiar con una reclamación de seguro rechazada.

¿Cómo respondo a un reclamo de seguro rechazado?

Estudie por qué se le deniega su reclamación y decida si tiene una posibilidad razonable de apelar. Es posible que la denegación se haya realizado por error. Revise la documentación y reúna las pruebas que necesita para apelar.

El motivo por el cual se rechazó su reclamo será crucial. Por ejemplo, si su reclamo fue rechazado porque su cobertura venció dos semanas antes del accidente, no tiene posibilidad de revertir la decisión.

Si no se siente cómodo afrontando usted mismo la negación de un reclamo por accidente automovilístico, consulte a su abogado de lesiones personales.

¿Cómo puedo apelar un reclamo de seguro de automóvil denegado en Texas?

Siempre puede apelar una reclamación de seguro rechazada si cree que se ha producido un error. La carga de la prueba recae sobre el asegurado, que debe demostrar que la aseguradora cometió un error. Reúna pruebas, como fotografías, informes médicos, informes policiales y otras pruebas, para fundamentar su caso.

Con las pruebas en la mano, redactará una carta de apelación en la que le pedirá formalmente a la compañía de seguros que revise su decisión. Su carta de apelación debe detallar por qué no está de acuerdo y por qué cada dato demuestra que rechazaron su reclamo por error.

Prácticamente todas las aseguradoras siguen el mismo proceso de reclamación. Llame a su abogado si necesita ayuda para redactar una carta y desarrollar su argumento.

¿Cuáles son las razones más comunes por las que se podría rechazar una reclamación de seguro de automóvil?

El primer paso es entender por qué la compañía de seguros rechazó su reclamo. Existen muchas razones por las que una compañía de seguros de automóviles rechaza reclamos, a menudo relacionadas con los términos de la póliza de seguro de automóviles, los detalles del accidente o las pruebas presentadas.

Cualquiera sea el motivo, la compañía de seguros de automóviles debe proporcionarle una explicación por escrito que describa el motivo de la denegación. Esto le ayudará a determinar el mejor curso de acción a seguir. A continuación, se indican algunos motivos comunes de denegación:

Exclusiones de políticas

Pólizas de seguro normalmente enumeran escenarios específicos que no están cubiertos. Si su accidente cae en una de estas categorías excluidas, la compañía de seguros puede rechazar su reclamo. Las exclusiones comunes incluyen accidentes que involucran actividades ilegales o conducir bajo los efectos del alcohol.

Pólizas de seguro caducadas

Si la póliza de seguro no estaba activa en el momento del accidente por impago de primas o cancelación, la compañía aseguradora denegará el reclamo. Mantener una cobertura continua.

Cobertura insuficiente

Es posible que la póliza no cubra ciertos tipos de daños o que tenga límites que se superen por el coste del accidente. Por ejemplo, si solo tiene cobertura de responsabilidad civil y el accidente dañó su vehículo, es posible que su póliza no cubra las reparaciones.

Responsabilidad en disputa

Las compañías de seguros podrían rechazar una reclamación si consideran que el asegurado no tiene culpa del accidente. Esto también puede ocurrir si existe una disputa sobre el grado de culpa. Por ejemplo, Texas sigue una ley modificada. falla comparativa Regla, lo que significa que la cantidad de compensación a la que tiene derecho puede reducirse según su porcentaje de culpa en el accidente. Si tiene más del 50% de culpa, no puede obtener una indemnización por daños y perjuicios.

No informar el accidente

Los asegurados suelen estar obligados a informar de los accidentes dentro de un plazo determinado. No hacerlo puede resultar en la denegación de la reclamación, ya que podría afectar la capacidad de la aseguradora para investigar.

Documentación incompleta

Los reclamos a menudo requieren documentación extensa, incluidos informes policiales, declaraciones de testigos y pruebas de daños. La documentación inadecuada o faltante puede dar lugar a una denegación.

Reclamaciones cuestionables o fraudulentas

Si una compañía de seguros sospecha que un reclamo es fraudulento o exagerado, investigará más a fondo y puede rechazar el reclamo si la evidencia respalda estas sospechas.

Daño preexistente

Los reclamos pueden ser negados si la compañía de seguros cree que el daño fue Preexistente y no como resultado del accidente reportado.

Violación de los términos de la política

Participar en actividades que violen los términos de la póliza de seguro, como conductores no autorizados que utilizan el vehículo o utilizar el vehículo con fines comerciales sin la cobertura adecuada, puede dar lugar a la denegación del reclamo.

Pasos a seguir después de la denegación de un reclamo

Una vez que comprenda por qué la compañía de seguros rechazó su reclamo, podrá reforzar su reclamo si:

-

Revise atentamente la carta de denegación con un abogadoEl primer paso es revisar a fondo la carta de denegación. Las compañías de seguros deben justificar la denegación. Comprender su justificación es clave para impugnar la decisión de la aseguradora.

-

Reúna pruebas adicionalesSi su reclamación fue denegada por falta de pruebas o por una falla controvertida, reúna más pruebas. Estas pueden incluir facturas médicas, fotos de la escena, declaraciones de testigos, informes policiales o cualquier otra cosa que respalde su reclamación.

-

Apelar la decisiónLa mayoría de las compañías de seguros cuentan con un proceso interno de apelación. Puede presentar la evidencia adicional que haya recopilado y argumentar por qué deberían reconsiderar su reclamo.

-

Consulte a un abogado: A menudo, el mejor curso de acción es consultar a un profesional del derecho. Un abogado que maneja reclamaciones de accidentes automovilísticos puede proporcionar valiosos consejos sobre cómo proceder. Pueden ayudarlo a navegar el proceso de apelación o representarlo en acciones legales si es necesario.

-

Considere la mediación o el arbitrajeSi la disputa no se puede resolver mediante el proceso de apelación de la compañía de seguros, la mediación o el arbitraje podrían ser un siguiente paso viable. Ambos son métodos alternativos de resolución de disputas que pueden ser menos costosos y requerir menos tiempo que acudir a los tribunales.

-

Presentar una queja: Si cree que la compañía de seguros ha actuado de mala fe, puede presentar una queja ante el Departamento de Seguros de Texas. Pueden investigar el asunto y brindar asistencia para resolver la disputa.

-

Accion legal: Como último recurso, puede considerar presentar una demanda contra la compañía de seguros. Deje que su abogado haga esto. Pueden evaluar la solidez de su caso y asesorarle sobre la probabilidad de éxito.

¿Qué no hacer en las reclamaciones de seguro de automóvil?

Proporcione únicamente la información que se le exige. Nunca admita culpas, especule ni comparta demasiada información. Permita que su abogado se haga cargo de las negociaciones y le informe sobre cómo manejar los procedimientos si se ve obligado a proporcionar información.

Siga estas reglas sobre lo que no debe hacer al reclamar:

-

No proporcione voluntariamente información adicional.

-

No especules

-

No admitas ni insinúes culpa.

-

No negocie directamente con el otro conductor.

-

No proporcione una declaración jurada a la aseguradora del otro conductor.

-

No empeore sus lesiones al no seguir las recomendaciones de su médico.

-

No acepte la evaluación de un ajustador de seguros.

-

No firme ningún acuerdo sin un abogado.

-

No firme una autorización médica general.

-

No intente reclamar ni demandar sin la ayuda de un abogado.

Recuerde, las compañías de seguros no son sus amigas. Quieren minimizar la cantidad que pagan y pagan cientos de miles de dólares para contratar peritos que les ahorrarán dinero. Deje que su abogado hable y se encargue de cada paso.

¿Qué pasa si mi reclamo por accidente automovilístico es rechazado más de una vez?

La mayoría de las aseguradoras no le permitirán apelar una denegación de reclamo varias veces. Consulte con su abogado sobre cómo presentar una demanda si su reclamo ha sido denegado varias veces. Sin embargo, algunas aseguradoras pueden proporcionar instrucciones adicionales para otros cursos de acción después de una segunda denegación.

Tenga en cuenta que presentar una demanda, por ejemplo, debido a prácticas de mala fe, no significa que tendrá que soportar un juicio con jurado. Su aseguradora puede llegar a un acuerdo extrajudicial si sabe que usted está decidido a emprender acciones legales.

¿Qué pasa si mi compañía de seguros actúa de mala fe?

Actuar de mala fe contra los asegurados significa que su reclamación podría ser rechazada injustamente. Si descubre que han violado los términos de su póliza, puede presentar una demanda por mala fe en su contra por incumplimiento de contrato.

Los casos de mala fe deben demostrar por qué la aseguradora violó sus términos y brindar evidencia clara de que la compañía de seguros no actuó de buena fe. Si gana el caso, su aseguradora podría tener que pagar su reclamo original más una compensación.

¿Qué daños están disponibles para las víctimas de accidentes automovilísticos?

En Texas, después de un accidente automovilísticoPuede obtener una indemnización por daños y perjuicios, según su caso. En Texas, los daños generalmente se clasifican en daños económicos y daños no económicos. A continuación, un desglose:

DAÑOS ECONÓMICOS

Estos son gastos de bolsillo tangibles que las facturas y los recibos pueden documentar.

Dichas certificaciones incluyen:

-

Gastos médicos: Costos de tratamiento médico relacionados con las lesiones del accidente, incluidas facturas hospitalarias, medicamentos, fisioterapia y cualquier atención médica futura relacionada con las lesiones del accidente.

-

Salarios o ingresos perdidos: Indemnización por los ingresos perdidos por las bajas laborales a causa de las lesiones sufridas en el accidente. Esto también cubre la pérdida de la capacidad de generar ingresos si las lesiones afectan su capacidad de ganar dinero en el futuro.

-

Daño a la Propiedad:: Costos de reparación o reemplazo de su vehículo y cualquier propiedad personal dañada en el accidente.

-

Otros gastos de bolsillo: Cualquier otro gasto directo incurrido a causa del accidente, como gastos de alquiler de coches y gastos de transporte a citas médicas.

DAÑOS NO ECONÓMICOS

Estos daños están destinados a compensar las pérdidas por accidentes de tráfico que no son fácilmente cuantificables con un recibo o factura.

Dichas certificaciones incluyen:

-

Dolor y sufrimiento: Indemnización por el dolor físico y el malestar emocional sufrido como consecuencia del accidente.

-

Angustia mental: Compensación por impacto psicológico, como depresión, ansiedad y traumatismos derivados del accidente.

-

Desfiguración: : Compensación por cambios permanentes en su apariencia.

-

Discapacidad física: Compensación por pérdida permanente o a largo plazo de funciones corporales o movilidad.

-

Pérdida de consorcio: Indemnización por el impacto de las lesiones en la relación entre la víctima y su cónyuge.

¿Cómo puede ayudarme un abogado si la compañía de seguros denegó mi reclamo?

Tratar con compañías de seguros puede resultar desalentador. La representación legal de una firma como DJC Law en Austin puede marcar una diferencia significativa en el resultado de su caso. Un abogado experimentado puede:

Ayudarle a comprender la negación

Un abogado puede ayudarlo a comprender las razones específicas detrás del rechazo de su reclamo. La jerga de seguros puede confundirle. Un profesional legal puede interpretar el lenguaje y las implicaciones para usted. Pueden evaluar si la denegación es válida según los términos de la póliza de seguro y las leyes aplicables.

Reunir y analizar evidencia

Los abogados tienen experiencia en reunir la evidencia necesaria para respaldar su reclamo. Esto incluye la obtención de informes de accidentes, registros médicos y declaraciones de testigos. También pueden solicitar testimonios de expertos en reconstrucción de accidentes o profesionales médicos para fortalecer su caso.

Navegar por el proceso de apelaciones

Un abogado puede guiarlo a través del proceso interno de apelaciones de la compañía de seguros, asegurándose de que cumpla con todos los plazos y requisitos. Puede representarlo durante la apelación, presentando pruebas y argumentos en su nombre.

Negociar con compañías de seguros

Los abogados son negociadores hábiles que pueden aprovechar su experiencia y conocimiento para abogar por un acuerdo justo. Pueden garantizar que no se le presione para aceptar un acuerdo por menos de lo que merece.

Emprender acciones legales

Si la apelación no tiene éxito, un abogado puede ayudarle a presentar una demanda contra la compañía de seguros. Pueden desarrollar una estrategia legal adaptada a los detalles de su caso, lo que podría conducir a una compensación ordenada por el tribunal.

Abogado en el tribunal

Si su caso llega a los tribunales, tener un abogado le garantiza contar con un defensor experimentado para presentar su caso de manera efectiva. Los abogados están familiarizados con los procedimientos judiciales y pueden navegar por el sistema legal en su nombre, presentando argumentos convincentes y objetando pruebas o procedimientos inadecuados.

Asesorar sobre resoluciones alternativas

Un abogado puede asesorar sobre métodos alternativos de resolución de disputas, como la mediación o el arbitraje, que pueden ser más rápidos y menos costosos que los procedimientos judiciales.

Protege tus derechos

Un abogado puede explicarle sus derechos según la ley y asegurarse de que la compañía de seguros respete esos derechos. Pueden evitar que la compañía de seguros se aproveche de usted, asegurándose de que reciba un trato justo durante todo el proceso.

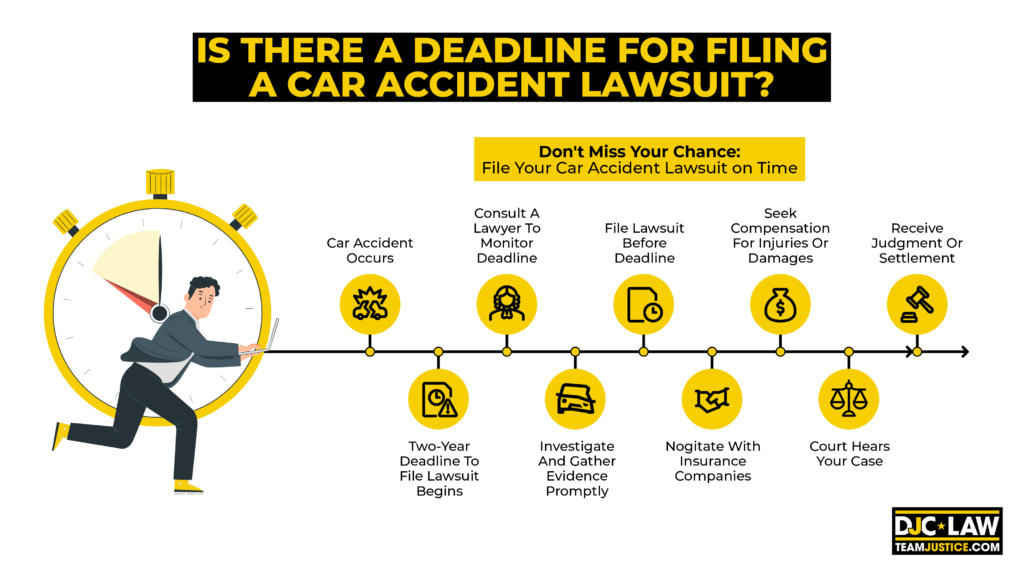

¿Existe una fecha límite para presentar una demanda por accidente automovilístico?

Sí, hay una fecha límite para presentar una demanda por accidente de coche en Texas, conocida como la estatuto de limitaciones. Para la mayoría de los casos de accidentes automovilísticos, incluidos lesiones personales y las reclamaciones por daños a la propiedad, la ley de Texas establece este plazo en dos años a partir de la fecha del accidente. Esto significa que tiene dos años a partir del día en que ocurrió el accidente para presentar una demanda contra las partes que cree que son culpables de sus lesiones o daños a la propiedad.

Necesita un abogado para controlar este plazo por varias razones:

-

Si intenta presentar una demanda después de que haya expirado el plazo de prescripción de dos años, es muy probable que el tribunal desestime su caso y perderá la oportunidad de solicitar una compensación a través del sistema judicial.

-

El plazo de prescripción fomenta la pronta investigación y presentación de reclamaciones, lo que ayuda a garantizar que se conserven las pruebas y que los recuerdos de los testigos se mantengan frescos.

-

Conocer esta fecha límite puede ayudarle a navegar mejor en sus negociaciones con las compañías de seguros de automóviles, ya que ellas también conocen el límite de tiempo.

Algunas excepciones al plazo de prescripción de dos años podrían extender el plazo bajo ciertas circunstancias, como si la parte perjudicada es un menor o si el acusado abandona el estado por un período. Sin embargo, estas excepciones son específicas y limitadas, por lo que necesita un abogado que pueda explicarle cómo se aplican a su situación.

Dada la complejidad de las reclamaciones legales y la importancia de presentarlas a tiempo, es recomendable consultar con un abogado de lesiones personales lo antes posible si ha estado involucrado en una accidente automovilistico en texas. Un abogado puede brindarle orientación sobre el proceso legal, garantizar que cumpla con todos los plazos críticos y obtener la compensación que se merece.

Preguntas frecuentes sobre la denegación de reclamaciones de seguros

¿Necesito un abogado para apelar mi reclamo?

No, no necesita un abogado especializado en accidentes de tráfico para apelar una denegación de seguro de coche, pero es recomendable contratar uno de todos modos. Ellos saben cómo lidiar con tácticas deshonestas, construir su caso y usar su experiencia para redactar una apelación más adelante que maximice sus posibilidades de éxito.

¿Mis primas de seguro aumentarán con mi reclamo?

En general, no, pero cada compañía de seguros de automóviles utiliza un algoritmo único para determinar sus primas. En algunos casos, incluso si presentas un reclamo cuando no tienes ninguna culpa en un accidente, podrías pagar más cada mes. Esto se debe a que incluso el hecho de estar involucrado en un accidente potencialmente te convierte en un riesgo mayor para la aseguradora.

¿Cuántas veces puedo apelar una denegación de reclamo de seguro de automóvil?

Depende de su aseguradora y estado. La mayoría de los estados establecen un plazo de prescripción para las apelaciones en lugar de un límite estricto. Algunas aseguradoras pueden permitirle apelar varias veces. Si considera que la aseguradora no está cooperando, llame a un abogado que pueda intervenir y presentar una queja ante el departamento de seguros de su estado.