Sufrir un accidente automovilístico ya es bastante estresante, especialmente si ha sufrido una lesión grave. Si el accidente automovilístico excede los límites del seguro, eso agrega otra capa de estrés y frustración. Tus facturas aumentan y no tienes idea de cómo vas a pagarlas.

Lo siguiente es un vistazo a algunas de sus opciones potenciales si se encuentra en esta desafortunada situación. Contratar a un experto abogado de accidentes automovilísticos será su mejor oportunidad de obtener la compensación que merece, especialmente si el accidente automovilístico excede los límites del seguro del conductor culpable. Permita que un profesional experimentado se encargue de este complejo proceso de reclamo.

Una descripción general de los límites del seguro

Comprender los límites del seguro es algo así como descifrar un código complejo. Los límites del seguro determinan los límites financieros de una póliza. Cuando un accidente automovilístico excede los límites del seguro, es esencial tener una idea de las complejidades de la cobertura del seguro, las deficiencias y las opciones disponibles para obtener una compensación.

Los límites del seguro son umbrales predefinidos que representan el monto máximo que una compañía de seguros se compromete a pagar por reclamos específicos. En el contexto del seguro de automóvil, estos límites abarcan principalmente la responsabilidad por lesiones corporales y la responsabilidad por daños a la propiedad. He aquí un breve vistazo a cada uno.

- Responsabilidad por lesiones corporales: Esta faceta de los límites del seguro se refiere al monto máximo que la aseguradora pagará por las lesiones causadas a otras personas en un accidente en el que el asegurado tiene la culpa. Por ejemplo, supongamos que el límite de lesiones corporales es de 50,000 dólares por persona. En ese caso, la aseguradora cubrirá los gastos médicos y costos relacionados hasta esta cantidad especificada por cada persona lesionada en el accidente.

- Responsabilidad por daños a la propiedad: Este aspecto implica el monto máximo que pagará la aseguradora por daños a la propiedad de otra persona. En caso de accidente, si el límite de responsabilidad por daños a la propiedad es de $50,000, la aseguradora cubrirá los costos de reparación o reemplazo de la propiedad dañada hasta esta cantidad especificada.

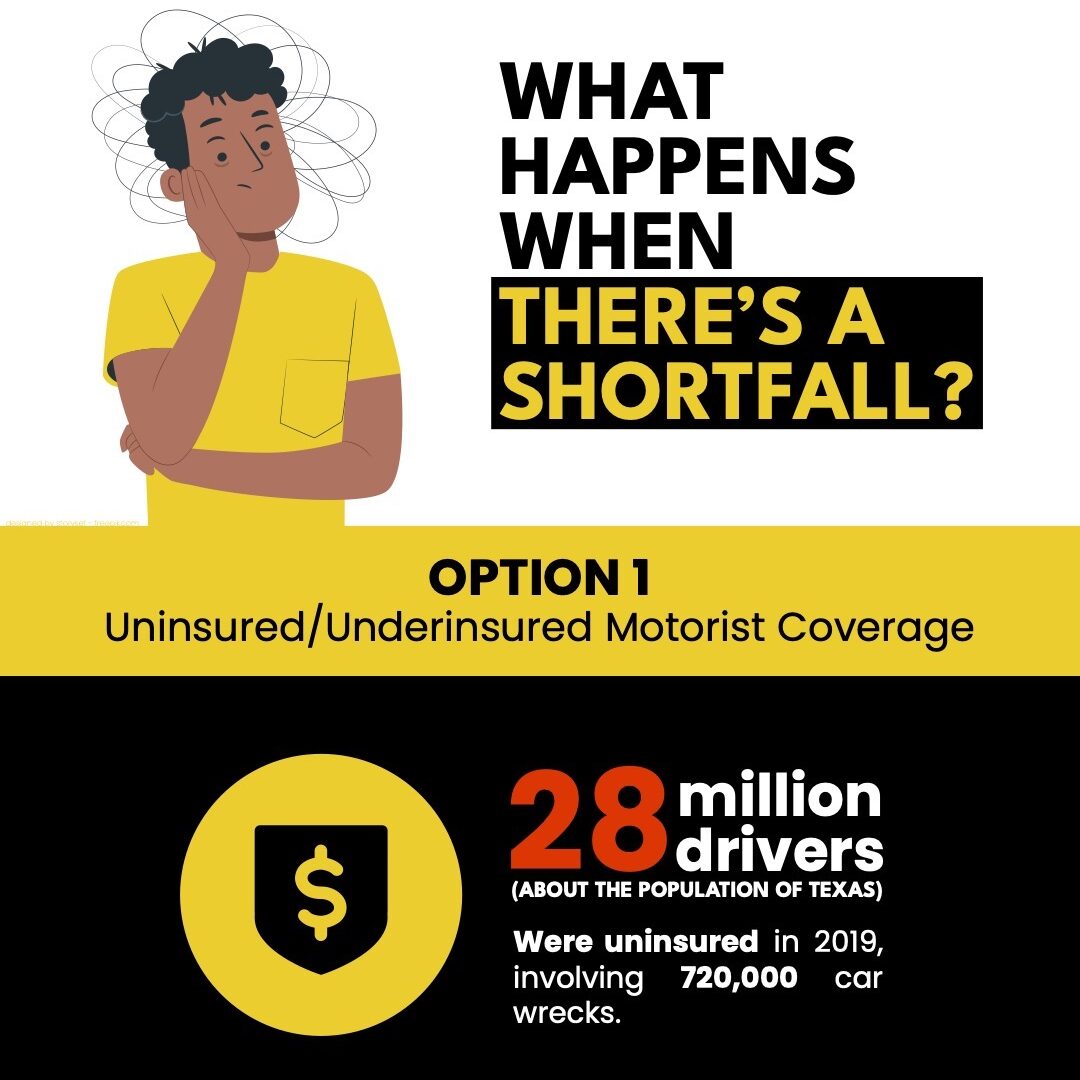

¿Qué sucede cuando hay un déficit?

Considere un escenario en el que la póliza de seguro del conductor culpable tiene un límite de lesiones corporales de 50,000 dólares por persona. Ahora, imagine una situación desafortunada en la que la parte lesionada incurra en gastos médicos por un total de $70,000 o más. Eso no es una exageración de ninguna manera. Rehabilitación para una enfermedad grave. lesión cerebral traumática puede correr tan alto como $ 1,600 por día.

La brecha financiera expone un desafío crítico para la parte perjudicada: encontrar dinero para pagar los costos restantes una vez que se agote la cobertura.

Este déficit no es sólo un ejercicio hipotético. A menudo es una realidad tangible y angustiosa para quienes se enfrentan a las consecuencias de un accidente. Subraya la importancia de comprender las limitaciones de la cobertura de seguro y explorar vías alternativas para obtener la compensación necesaria para cubrir el alcance total de los daños.

Cuando se enfrenta a un accidente de automóvil que excede los límites del seguro, las personas de repente se enfrentan a desafíos increíblemente formidables. Navegar más allá de estos límites requiere el enfoque estratégico de un abogado de accidentes automovilísticos.

A continuación se ofrece información sobre tres opciones principales disponibles para las partes lesionadas que buscan una compensación justa: cobertura para conductores sin seguro o con seguro insuficiente, presentando una demanda contra el conductor culpable y emprender acciones contra un tercero.

Opción 1: Cobertura para conductores sin seguro o con seguro insuficiente

Las cifras relativas a los conductores sin seguro o con seguro insuficiente en nuestro país son preocupantes. Según las últimas estadísticas, había alrededor de 28 millones de conductores sin seguro en los Estados Unidos en 2019. Eso es aproximadamente uno de cada ocho conductores o el 12 por ciento.

Hay alrededor de 6 millones de restos de autos en los EE. UU. anualmente. Cuando se hacen los cálculos, aproximadamente 720,000 de esos accidentes involucran a conductores sin seguro.

No se encuentran disponibles estadísticas sobre conductores con seguro insuficiente (aquellos que tienen cobertura pero cuyas pólizas no son suficientes para cubrir la mayoría de los daños causados por un accidente). Pero no es exagerado decir que anualmente ocurren cientos de miles de accidentes que involucran a esos conductores.

Comprensión de la cobertura para conductores sin seguro o con seguro insuficiente

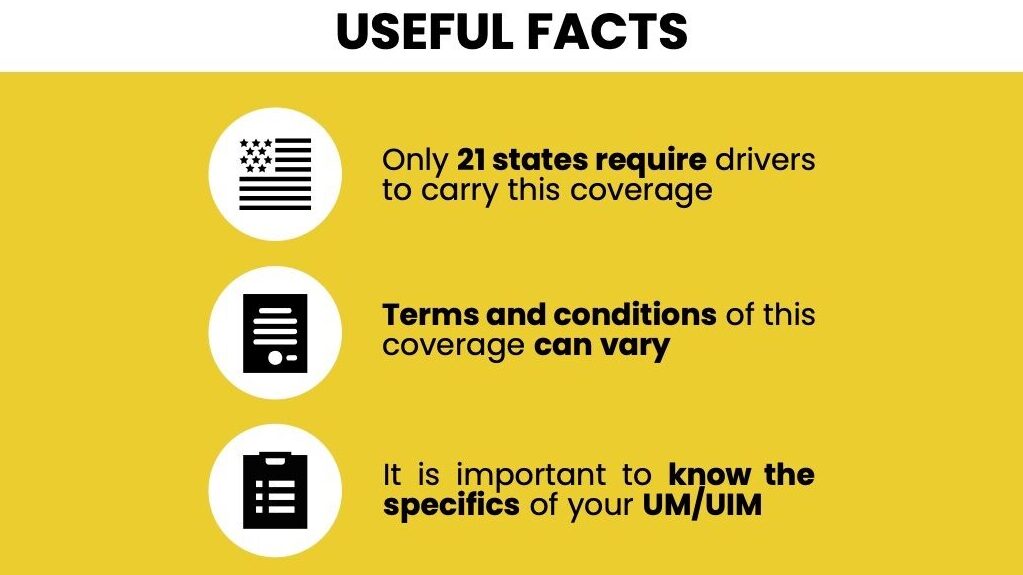

Si tiene un accidente automovilístico que excede los límites del seguro, puede recurrir a su póliza para conductores sin seguro o con seguro insuficiente (UM/UIM). Aunque esto puede ser un salvavidas para las personas, sólo 21 estados exigir a los conductores que cuenten con esta cobertura.

Una póliza de seguro UM/UIM cierra la brecha financiera que deja la cobertura insuficiente del en falta conductor. En esencia, permite a la parte perjudicada recurrir a su propio proveedor de seguros para obtener una compensación cuando la cobertura de la parte responsable resulta inadecuada.

La letra pequeña

Pero si bien los beneficios potenciales de la cobertura para conductores UM/UIM son claros, su disponibilidad y alcance no son los mismos en todas las pólizas de seguro. Los términos y condiciones que rigen esta cobertura pueden variar significativamente de una póliza a otra, por lo que es esencial que los asegurados y sus abogados analicen meticulosamente la letra pequeña.

Lamentablemente, no todos los proveedores de seguros ofrecen el mismo nivel de protección. El alcance de la cobertura que brindan influirá en la compensación que recibirá. Comprender a fondo estos matices es fundamental para desbloquear todo el potencial de la cobertura UM/UIM.

Navegando por los detalles de las políticas

No podemos exagerar lo esencial que es para usted conocer los detalles de su cobertura UM/UIM. Usted y su abogado deben analizar profundamente su póliza para comprender los detalles. Los aspectos clave a considerar incluyen límites de cobertura, montos deducibles y cualquier exclusión que pueda afectar la aplicabilidad de la póliza.

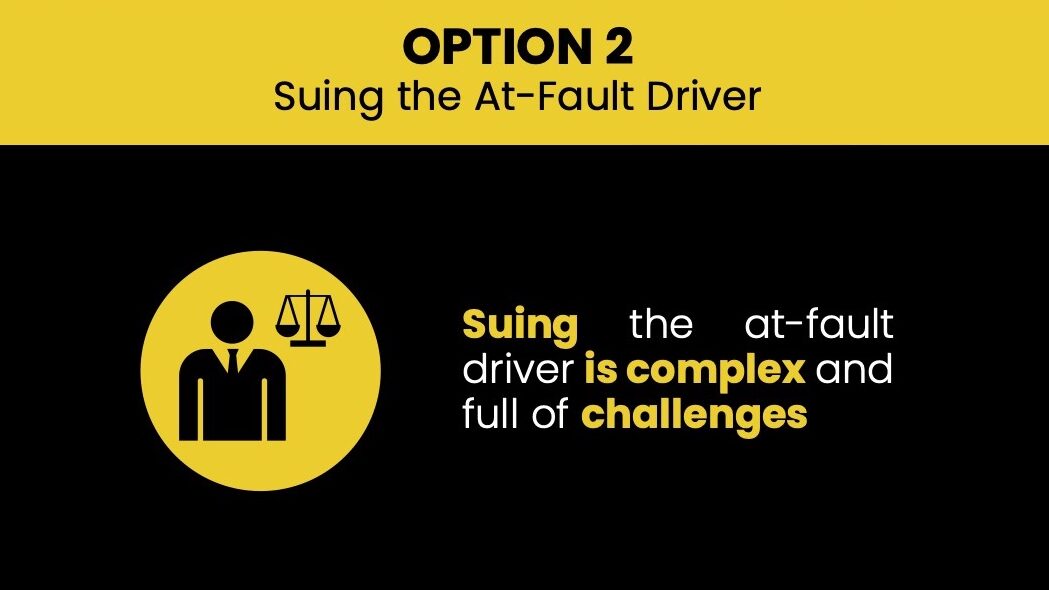

Opción 2: demandar al conductor culpable

¿Qué pasa si un accidente automovilístico excede los límites del seguro y no tienes cobertura UM/UIM? Si ese es el caso, su único recurso probablemente será demandar al conductor culpable. Pero se trata de una tarea sumamente compleja y cargada de desafíos e incertidumbres. Estos son sólo unos pocos.

Obstáculos legales y procesos prolongados

Demandar directamente al conductor culpable está lejos de ser un camino sencillo. Las complejidades legales y los obstáculos burocráticos a menudo extienden el proceso, dejando a las partes perjudicadas necesitando aclaraciones sobre la resolución de sus reclamos. Las complejidades del sistema legal, incluidos los procedimientos de presentación, las comparecencias ante los tribunales y el cumplimiento de los plazos legales, contribuyen a la complejidad.

Carga de la prueba y desafíos probatorios

Establecer responsabilidad y demostrar el alcance de los daños se vuelve esencial en una batalla legal. La carga de la prueba recae directamente sobre los hombros de la parte perjudicada, lo que requiere una evaluación exhaustiva. presentación de evidencia. Esto incluye informes policiales, registros médicos, declaraciones de testigos y testimonios de expertos. El desafío radica en reunir esta evidencia y presentarla de manera persuasiva dentro de los límites de los estándares legales.

Incertidumbre de los resultados legales

Los procedimientos judiciales implican inherentemente un elemento de imprevisibilidad. A pesar de ser un caso convincente, el resultado en el tribunal está sujeto a la interpretación de la ley, la discreción del juez y la efectividad de los argumentos legales. Esta incertidumbre añade una capa de estrés y ansiedad al ya difícil proceso mientras las partes perjudicadas esperan la resolución de sus reclamaciones.

Desafíos financieros

¿Valdrá la pena emprender acciones legales en primer lugar? Después de todo, si el conductor culpable no tiene el dinero para pagar la cobertura total, ¿cómo puede esperar que pague por sus daños?

Uno de los obstáculos más formidables a la hora de demandar al conductor culpable gira en torno a su capacidad financiera para cubrir los daños otorgados. Incluso si demuestra exitosamente su responsabilidad, el cobro real de la compensación depende de la disponibilidad de los activos del conductor culpable. Si estos activos no cubren el monto que otorga un juez o jurado, tendrá dificultades para obtener el monto total de los daños que otorga el tribunal.

Además de los bienes personales, la cobertura de seguro del conductor culpable juega un papel crucial a la hora de determinar la viabilidad financiera de una acción legal. Si el conductor tiene cobertura, pero los límites de la póliza no cubren los daños otorgados, es probable que se encuentre en una posición precaria. Algunas pólizas tienen límites de pago o limitaciones sobre daños específicos, lo que complica aún más las perspectivas de obtener una compensación completa.

En casos extremos, el conductor culpable puede optar por declararse en quiebra para encontrar alivio financiero. Esta decisión puede afectar gravemente su capacidad para recuperar daños, ya que los procedimientos de quiebra pueden liberar o reducir la responsabilidad del conductor culpable. Navegar a través de las complejidades legales relacionadas con la quiebra añade otra capa de dificultad para quienes buscan una compensación.

Opción 3: Responsabilidad Civil

Si esas son sus únicas opciones, tendrá dificultades para obtener el dinero que necesita para pagar sus facturas médicas, pérdida de ingresos y otros daños en los que haya incurrido.

Pero una tercera opción podría ser la respuesta: tomar medidas contra otra parte que contribuyó al accidente.

¿Qué pasa si el conductor culpable lo golpeó porque fallaron los frenos? El mecánico que supuestamente los arregló pudo haber sido negligente. Los frenos podrían haber estado defectuosos debido a una fabricación negligente. ¿Qué pasa si un neumático explota porque estaba defectuoso? Puede emprender acciones legales contra la parte negligente en estos escenarios.

¿Qué pasa si el conductor culpable estaba ebrio porque estaba ebrio? Posiblemente pueda demandar al establecimiento que les sirvió en exceso.

El proceso de investigación de responsabilidad civil

Otros escenarios pueden brindar la oportunidad de emprender acciones contra un tercero responsable. Pero su abogado debe investigar para ver si esos escenarios existen. Esta investigación tiene como objetivo desentrañar las complejidades del escenario del accidente, proporcionando una comprensión más completa de la responsabilidad.

Éstos son algunos de los componentes de una investigación eficaz.

Reconstrucción de accidentes

Este campo especializado implica la recreación de los acontecimientos que precedieron y durante el accidente. Los abogados pueden colaborar con especialistas en reconstrucción de accidentes para obtener una comprensión precisa de cómo se desarrolló el incidente.

La reconstrucción permite un análisis detallado de factores como la velocidad de los vehículos, las condiciones de la carretera y las acciones de todas las partes involucradas. Este análisis puede revelar elementos adicionales que otros podrían haber pasado por alto inicialmente.

Los resultados de la reconstrucción de un accidente suelen servir como prueba valiosa en procedimientos judiciales. El testimonio de expertos de especialistas en reconstrucción puede proporcionar una narrativa convincente de la secuencia del accidente, ayudando a establecer la responsabilidad de terceros.

Entrevistas de testigos

Recopilar declaraciones de testigos que observaron el accidente es fundamental para obtener información sobre las acciones de todas las partes involucradas. Los testigos pueden incluir:

- Personas presentes en el lugar.

- Pasajeros

- Individuos que llegaron poco después del incidente.

Los testigos pueden proporcionar información que apunte a la participación de terceros. Ejemplos de participación de terceros pueden incluir:

- Un peatón que cruza la calle imprudentemente.

- Un sitio de construcción cercano que afecta las condiciones de la carretera.

- Una señal de tráfico que no funciona correctamente.

Los abogados documentan las declaraciones de los testigos de forma precisa y completa. Las perspectivas variadas de los testigos pueden contribuir a una comprensión más detallada de los acontecimientos que condujeron al accidente.

Identificación de terceros potencialmente responsables

La reconstrucción de accidentes y las declaraciones de testigos permiten a los abogados conectar los puntos e identificar a terceros potencialmente responsables. Esto puede involucrar entidades o individuos cuyas acciones, inacción o negligencia influyeron en el accidente.

Con una imagen más clara de todos los contribuyentes al incidente, los abogados pueden ampliar los reclamos de responsabilidad más allá del conductor culpable. Este enfoque estratégico amplía el alcance de las posibles fuentes de compensación.

Los abogados pueden trabajar con varios expertos además de los especialistas en reconstrucción de accidentes, según la naturaleza del caso. Por ejemplo, los expertos en campos como la ingeniería de tráfico o las normas de seguridad pueden resaltar los factores ambientales que contribuyeron al accidente.

Este enfoque fortalece la capacidad del abogado para identificar y presentar reclamos contra terceros.

Construyendo un caso

Su abogado de accidentes automovilísticos documentará meticulosamente todos los hallazgos de la investigación de responsabilidad civil. Estos hallazgos incluyen la creación de una cronología detallada de los eventos, la compilación de informes de expertos y la preservación de declaraciones de testigos.

Armado con esta gran cantidad de información, su abogado desarrollará un enfoque legal estratégico para ayudar a formular el reclamo de terceros más sólido posible.

No dude en ponerse en contacto con un abogado de accidentes automovilísticos

Cuando un accidente automovilístico excede los límites del seguro, las partes lesionadas tienen opciones. Comprender las opciones disponibles, como la cobertura para conductores UM/UIM y emprender acciones legales contra el conductor culpable o un tercero, es crucial para obtener la compensación necesaria para recuperarse del costo físico, emocional y financiero del accidente.

Un experto en Lesiones Personales en Nueva Orleans puede hacer una diferencia significativa en el resultado de un caso. Desde brindar asesoramiento legal y negociar con compañías de seguros hasta representar a clientes en los tribunales, los abogados desempeñan un papel vital para garantizar que los conductores lesionados reciban la compensación que merecen.

Al explorar estas opciones y buscar orientación legal profesional, podrá afrontar las complejidades posteriores a un accidente automovilístico y trabajar para reconstruir su vida. Hable con un abogado de accidentes automovilísticos lo antes posible.